家族信託は、信頼できる家族に自分の財産を委託し、管理や運用、必要によって処分もあわせてお願いする財産管理の方法として、認知症対策など、広く活用されています。

こちらでは、家族信託の仕組みについて確認していきましょう。

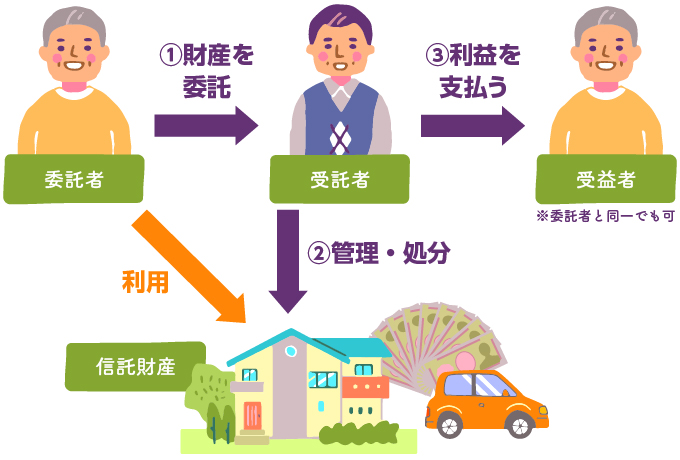

家族信託の仕組み

家族信託は、財産の所有者(委託者)が、信頼できる家族(受託者)に、ご自身の財産を「託す」ことで始まります。この委託者から受託者に託される財産を「信託財産」と呼びます。

受託者は、託された財産を管理・運用する責任を負い、信託財産から生じた利益は受益者に帰属します。受託者は、必要に応じて売却など、信託財産を処分することも認められています。

信託財産を委託する「委託者」と利益を受け取る「受益者」は同じ人でも構いません。とくに、生前対策として家族信託が用いられる場合には、委託者である親が、子を受託者として財産を託し、親に代わって子が財産の管理・運用を行う仕組みが一般的です。

親の財産を子に託すメリットとは?

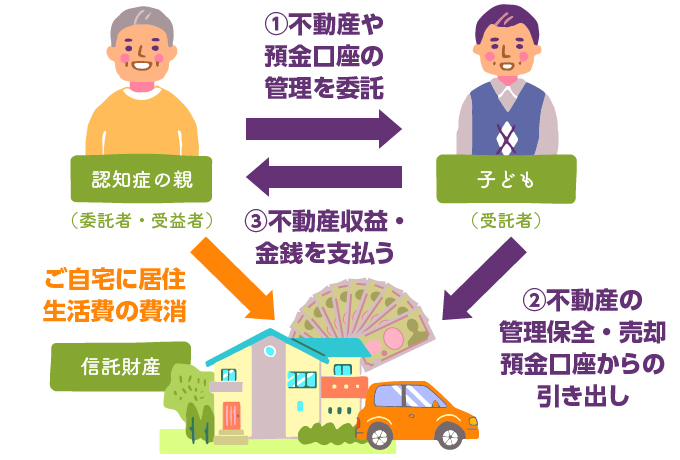

近年、認知症の増加とその弊害を背景に、子が財産を管理し、親が利益を受け取るという家族信託の仕組みが注目されています。

認知症などにより判断能力が低下すると、詐欺に巻き込まれてしまったり、本人にとって不利な契約を結んでしまうなどのリスクが高まります。そのため、法律などにより、ご自身で適切な判断をすることが難しい方については、契約を結んだり、口座からの預金の引き出しに制限が設けられています。このような状況では、生活費が必要でも預金を引き出せず、施設入居のためにまとまったお金が必要になっても、ご自宅を売却したりすることができません。

このような、事態を防ぐため、財産を本人の利益のために管理・運用・処分する権限を信頼できる家族に任せることができる家族信託が注目されているのです。

なお、家族信託も契約によって成立しますので、認知症になってしまってから新しく家族信託を設定することはできません。

家族信託が始まるまでの流れ

1.信託の内容を決める

まずは、どのような目的のために家族信託を行うのか、誰を受託者とし、そのような財産を委託するのか、受託者はその財産について何ができるのかなどを決めましょう。家族信託は原則として第三者が直接関与せず、家族間の信頼関係を前提に成立しますので、関わる方全員が納得できる契約内容にすることが重要です。

2.信託契約を締結する

話し合った内容をもとに、契約書を作成します。契約書のひな型などはインターネット上で見つけることもできますが、家族信託はその内容によって契約書に記載しておくべき事項も異なるほか、ご自身の大切な財産に関する契約ですので、いきいきライフ協会®武蔵浦和では専門家に関わってもらいながら作成することをおすすめしています。

いきいきライフ協会®武蔵浦和では、確実に有効な契約書を作成するため、信託契約書を公正証書で作成しています。

3.専用口座(信託口口座)を開設する

受託者は、委託された信託財産については、自分自身の財産と区別して管理することが義務付けられています。信託財産に金銭が含まれている場合、信託財産専用の管理口座が必要です。本人の財産から確実に分離される信託口口座が安心ですが、金融機関によっては、信託口口座の開設ができないところも少なくありません。

信託口口座の開設が難しい場合には、全く使っていない口座など、最低限自分の財産と区別することができる口座を信託財産専用の口座として利用しましょう。

4.信託不動産を登記する

信託財産に含まれる不動産については、信託財産である旨の登記が必要です。信託登記がなされていない不動産は、受託者が処分することができません。いきいきライフ協会®武蔵浦和では司法書士とも連携し、適切な信託登記を行っています。

5.家族信託スタート

いきいきライフ協会®武蔵浦和では、家族信託をはじめとした生前対策から死後事務手続きまで、さいたま・浦和エリアのおひとり様や高齢者の老後のお困りごとをサポートいたします。

いきいきライフ協会®武蔵浦和では初回相談から生前対策・死後事務・身元保証に精通した専門家「身元保証相談士」が、さいたま・浦和の皆様の生前対策・死後事務・身元保証のお悩みをお伺いいたします。どんなに些細なことでも構いません。まずはいきいきライフ協会®武蔵浦和までお問い合わせください。